O termo “open banking” refere-se à possibilidade de permitir que fornecedores de software terceirizados e bancos criem novos aplicativos e serviços financeiros centrados no cliente, utilizando APIs como tecnologia facilitadora. Mas há muito mais do que isso. Em sua essência, o open banking trata de dar aos clientes o controle sobre seus dados financeiros.

Os clientes permitem que outras organizações terceirizadas acessem seus dados (com sua permissão) e estimulem a inovação no setor de fintech. Essas organizações existem fora do seu relacionamento bancário, embora possam estar envolvidas em suas transações online, e há dois tipos de provedores terceirizados:

- PISP – Provedor de Serviços de Iniciação de Pagamentos

- AISP – Provedor de Serviços de Informações de Conta

Você pode usar um PISP para fazer pagamentos online sem precisar inserir as informações do seu cartão de crédito ou débito.

Um AISP é um provedor de serviços de internet que tem permissão para examinar informações específicas da sua conta. Isso pode incluir saldos e transações de um determinado período.

Agora que entendemos o papel que os provedores terceirizados (TPPs) desempenham no que diz respeito ao open banking, vamos examinar mais de perto o que é o open banking e como ele pode beneficiar sua empresa.

O que é o open banking?

No sistema bancário tradicional, os bancos têm o maior impacto sobre seus modelos de negócios existentes.

No entanto, o open banking oferece mais oportunidades de colaboração com empresas de fintech. Ele permite que você se concentre na inovação e crie novos produtos que beneficiem todos no ecossistema.

Os defensores do open banking afirmam que ele aumenta a disponibilidade de serviços financeiros, como facilitar a troca de dados financeiros com seu credor hipotecário ou contador.

O open banking oferece uma visão ampla, no estilo de um painel, do seu dinheiro. Ele também permite que você faça coisas como vincular uma conta bancária a um programa de fidelidade. Você também pode permitir que um terceiro faça pagamentos em seu nome a partir da sua conta bancária.

Os consumidores passaram a esperar os tipos de serviços possibilitados pelo open banking; uma pesquisa do Federal Reserve revelou que quase sete em cada dez americanos usam dispositivos de pagamento móvel para enviar ou receber pagamentos, e mais de 60% desejam uma visão em tempo real do saldo de suas contas e o lançamento imediato dos pagamentos que iniciam.

Enquanto isso, 83% dos entrevistados usam um aplicativo de pagamento fintech ou carteira digital pelo menos ocasionalmente para concluir transações.

Mas, apesar de todas as vantagens que o open banking pode oferecer aos consumidores, ele traz questões de padronização e regulamentação que os bancos podem considerar onerosas.

Existem regulamentações relacionadas ao open banking?

Regulamentação europeia do open banking

O termo Open Banking — com O e B maiúsculos — refere-se a duas regulamentações financeiras diferentes:

- A “Medida de Correção do Open Banking” da Autoridade de Concorrência e Mercados do Reino Unido (CMA).

- A Diretiva Europeia de Serviços de Pagamento 2 (PSD2) e, atualmente, a PSD3, a PSR e a FIDA

A primeira é resultado de uma investigação no setor bancário de varejo realizada pela CMA. Essa autoridade britânica não governamental identificou várias falhas no sistema e estabeleceu um conjunto de medidas corretivas para melhorar o setor. Entre elas estão os padrões de open banking.

A segunda é uma diretiva europeia que visa regulamentar os serviços de pagamento e os prestadores de serviços de pagamento na UE. Seu principal objetivo é aumentar a concorrência e a participação no setor de pagamentos por parte de instituições não bancárias.

A PSD2 deu início a uma primeira onda de adoção de APIs nos bancos europeus, mas a Comissão Europeia está agora discutindo uma nova versão da legislação, a PSD3, para corrigir as deficiências da PSD2.

Regulamentações de open banking ao redor do mundo

Outros países, como Brasil, Tunísia, Nigéria ou Japão, também adotaram ou estão explorando vários níveis de regulamentação em torno do open banking. A Austrália adotou uma visão mais holística da questão e introduziu o Direito aos Dados do Consumidor (CDR), que se aplica ao setor bancário e financeiro, mas se estende a outros setores.

Regulamentação do open banking nos EUA e no Canadá

Na América do Norte, o Canadá já iniciou o processo de padronização — notadamente para eliminar o screen-scraping — e o Consumer Financial Protection Bureau (CFPB) dos EUApublicou sua regra final em outubro de 2024, aplicando a Seção 1033 da Lei Dodd-Frank. Ela exige que instituições financeiras americanas, como bancos e cooperativas de crédito, forneçam aos consumidores acesso aos seus dados financeiros pessoais sem custo.

Últimas atualizações: a Seção 1033 da Lei Dodd-Frank entrou em vigor em janeiro de 2025, mas as medidas da Casa Branca contra o CFPB geraram incerteza quanto ao futuro da agência. Confira os fatos aqui.

Quais são os benefícios do open banking?

Para os consumidores, os benefícios do open banking são rapidamente evidentes: você talvez já tenha usado ferramentas de gestão financeira de terceiros que o open banking aprimoraria, além dos bancos, reguladores e startups. Os consumidores terão mais opções para gerenciar dinheiro, tomar empréstimos e efetuar pagamentos. Como afirma Gavin Littlejohn, presidente da FData Global:

“É de importância crítica no mundo moderno que o cliente tenha autonomia sobre seus dados financeiros para permitir que ele acesse produtos e serviços que atendam às suas necessidades. Não necessariamente os do fornecedor atual de seus serviços financeiros.”

Como consumidor, você pode conectar sua conta bancária a um site ou aplicativo que acompanhe seu comportamento de gastos e forneça recomendações de novos produtos, como contas de poupança, opções de investimento ou cartões de crédito.

Para as instituições financeiras, os custos de conformidade não devem ofuscar os benefícios e oportunidades muito reais do open banking, tais como:

- Maior segurança dos dados

- Melhor experiência do cliente por meio da integração com aplicativos de gestão financeira.

- Oportunidades para desenvolver novos produtos e serviços financeiros baseados em dados.

- Maior concorrência levando à inovação no setor bancário

As APIs de open banking são ativos para todas as empresas de serviços financeiros, pois permitem que elas melhorem o engajamento com os clientes existentes, além de atraírem novos clientes em potencial ao atender às suas demandas em constante mudança no acesso às informações financeiras.

O open banking também cria novos canais de receita digital com foco em APIs bancárias. As instituições financeiras estão atentas: o relatório “2024 State of Enterprise API Maturity” da Axway constatou que as empresas de serviços financeiros são um dos setores que mais aproveitam a monetização direta de APIs para construir seu ecossistema externo.

Saiba aqui como os casos de uso do open banking geram inteligência acionável para os bancos.

Quão seguros estão seus dados?

As empresas envolvidas no open banking não devem compartilhar automaticamente os dados dos consumidores com terceiros. O open banking depende inteiramente do compartilhamento de dados, mas, como consumidor, você mantém o controle e pode revogar o acesso aos seus dados a qualquer momento.

Veja aqui um exemplo de como esse fluxo de consentimento funciona no open banking:

Assista a uma demonstração completa do Amplify Open Banking aqui.

Na Europa, todos os produtos que utilizam o open banking são obrigados a se registrar junto à “Open Banking Remedy” da Autoridade de Concorrência e Mercados (CMA) e à Autoridade de Conduta Financeira (FCA), seja no Reino Unido ou por meio dos reguladores da UE. Desde sua introdução, o open banking registrou um crescimento significativo no Reino Unido, com sete milhões de pessoas utilizando produtos habilitados para open banking em 2022.

Você também pode verificar a empresa terceirizada que utiliza para suas ferramentas de gestão financeira. Ela deve informar em seu site ou aplicativo móvel se está autorizada, juntamente com seu número de registro.

Desde que estejam autorizados, os provedores terão acesso apenas aos dados necessários para o serviço que você contratou. Certifique-se de verificar como a empresa terceirizada protege suas informações e como elas serão utilizadas antes de compartilhar seus dados com ela.

Exemplos de open banking

O Regions Bank, com sede nos EUA, está substituindo o screen scraping por um modelo de open banking centrado em API para dar aos clientes maior controle sobre como seus dados são compartilhados. Com o consentimento do cliente, as informações financeiras podem ser acessadas com segurança por aplicativos externos — como plataformas de orçamento, gestão financeira ou gestão de patrimônio — transação por transação. Os clientes podem revisar, monitorar e revogar o acesso aos dados a qualquer momento, enquanto os bancos mantêm a visibilidade e a governança sobre as interações com terceiros.

“Em vez de a plataforma de terceiros salvar as credenciais bancárias para uso sempre que uma transação é realizada, o Regions autorizará o consentimento para compartilhar informações da conta somente após as transações individuais serem aprovadas pelo cliente. Esse novo processo eliminará a necessidade de plataformas de terceiros salvarem suas credenciais bancárias em seus próprios sistemas.”

Essa abordagem, baseada na solução Axway Amplify Open Banking, melhora a segurança, aprimora a experiência do cliente e possibilita novos serviços digitais sem expor credenciais de login confidenciais.

Em países com regras de open banking, como a PSD2 na UE, atender aos requisitos regulatórios é particularmente desafiador para pequenas e médias empresas do setor de serviços financeiros. Essas organizações geralmente contam com equipes de TI enxutas, com recursos de desenvolvimento limitados à sua disposição. É por isso que grupos como o LUXHUB, fundado em 2018 por quatro grandes bancos luxemburgueses, criaram uma plataforma de open banking para fornecer APIs de open banking em conformidade com a regulamentação, com rapidez e escala.

O LUXHUB oferece mais de 35 APIs abertas e processa mais de sete milhões de chamadas de API por mês em sua plataforma de open banking. Esses tipos de APIs de open banking incluem:

- APIs de Informações de Conta (AIS): APIs que permitem compartilhar com segurança dados de contas de clientes com terceiros autorizados, com o consentimento explícito do cliente. Isso normalmente inclui informações como saldos de conta, histórico de transações e detalhes da conta. As APIs AIS são comumente usadas para serviços como agregação de contas, aplicativos de orçamento e análises financeiras, ajudando os clientes a visualizar e gerenciar suas finanças em um único lugar.

- APIs de Iniciação de Pagamento (PIS): essas APIs permitem que provedores terceirizados autorizados iniciem pagamentos diretamente da conta bancária de um cliente (novamente, somente com a aprovação do cliente). Em vez de usar cartões ou intermediários, os pagamentos são acionados por meio de APIs, suportando casos de uso como pagamentos de conta para conta, checkout de comércio eletrônico e pagamentos de contas.

O que é o open banking

Quando analisado detalhadamente, o open banking não é difícil de definir. Se você o utiliza, está permitindo que um terceiro ajude a facilitar suas transações financeiras.

Ele está proporcionando novos benefícios aos clientes e novas possibilidades para o setor de serviços financeiros devido a ações governamentais, mudanças no comportamento do consumidor e à inovação e colaboração impulsionadas por empresas de tecnologia financeira. O conceito de open banking ainda não é muito familiar ao público em geral, embora esteja ganhando algum reconhecimento.

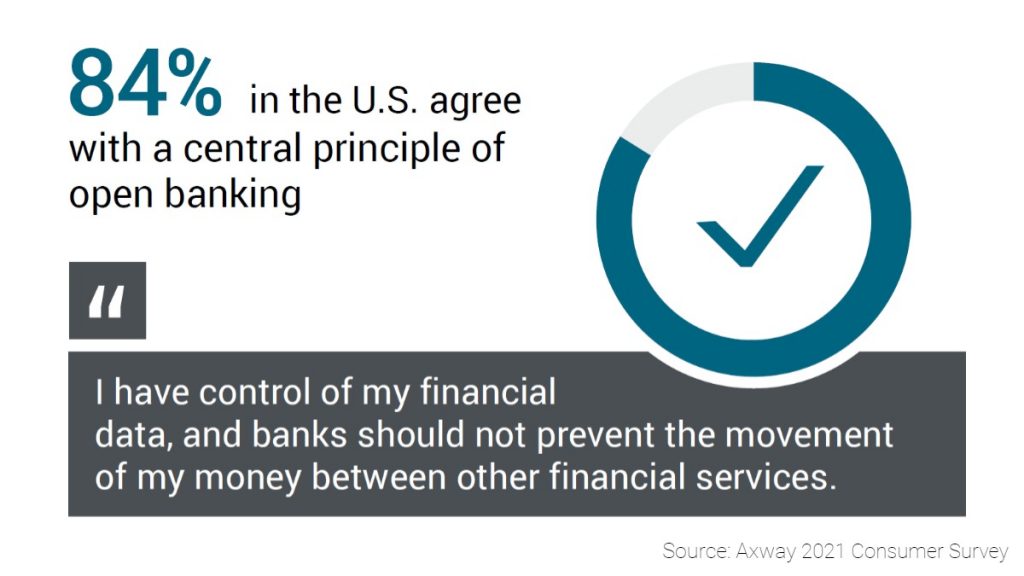

Mas, em uma pesquisa recente, 84% dos americanos concordaram com o princípio central do open banking: que eles devem ter controle sobre seus dados financeiros e que os bancos não devem impedir a movimentação de dinheiro entre outros serviços financeiros.

Descubra 6 maneiras de acelerar sua estratégia de open banking.

Leve sua iniciativa de open banking da conformidade à aceleração dos negócios com a Axway

A solução Amplify Open Banking da Axway aborda as complexidades das regulamentações de open banking para instituições financeiras e integra efetivamente seus serviços em ecossistemas digitais. Ela garante a conformidade com leis como a Dodd-Frank 1033, gerencia consentimentos meticulosamente e apoia colaborações com fintechs, reduzindo despesas gerais e acelerando a inovação.

- Garanta a conformidade perfeita com as regulamentações

- Proteja o acesso aos dados com consentimentos granulares

- Desbloqueie novas fontes de receita por meio da productização robusta de APIs

A Axway permite que as instituições financeiras aumentem a satisfação do cliente, a confiança e a eficiência operacional com análises avançadas e estratégias simplificadas de open banking.

Participe do nosso webinar sobre as regulamentações de open banking na América do Norte: Obrigação ou vantagem competitiva?